「お金を使わない人はつまらない人間なのか?」あなたならどう思いますか?

他のブログ記事を読んでみると「お金を使わないと体験不足でつまらない人になる」という意見もあれば「お金を使わない人は楽しく生活する方法を知っている人」という意見もあります。

つまり、それぞれに言い分があるようで、否定派の意見も賛成派の意見もそれなりに納得できる意見が多いです。

| 賛成派 | 反対派 |

|---|---|

| 我慢が増える | お金が貯まる |

| 新しい経験ができない | 投資に回せる |

| 人間関係が希薄になる | 本当の使い道が見える |

他にも色々な意見がありましたが、ネット上では「お金を使わない人は自立心があるからつまらなくない」という意見が中心でした。

一方、「お金を使わない人は人間関係が希薄になって、経験も積めないから、人生が希薄になる」という意見もありました。

今回はこれらの意見について、色々な大学での研究データなどを元にして科学的な決着を付けたいと思います。

また、ささみサロンではお金を使っても・使わなくても幸せになれる最強のブログノウハウを公開中です。今なら無料で参加できるのであなたも今すぐささみサロンに参加してみて下さいね!

よく分かる目次

お金を使う人は「面白い人なのか?」

point 1

面白い人の違い

まず世間でよく言われる「お金を使わない人はつまらない」みたいな論調ですが、逆に聞きたいのが「お金を使う人はみんな面白い人間なのか?」ということ。

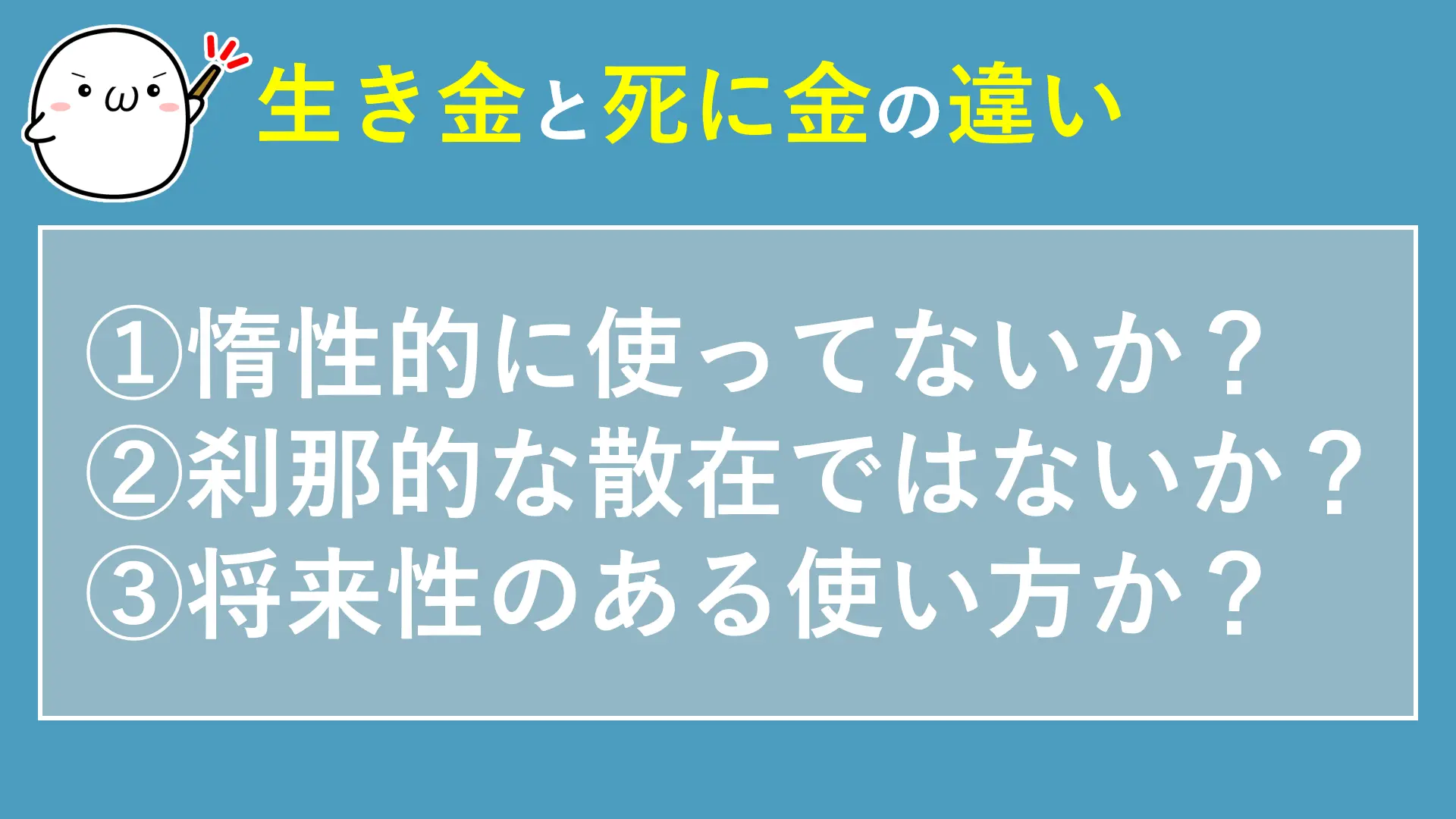

「死に金」と「生き金」という言葉があるように、お金を使うにしても「どういうお金の使い方(貯め方)をしているかが、その人自身を表している」とのではないでしょうか?

この前「お金を使わない人はつまらない」みたいな記事を読んだけど、じゃぁ「お金を使う人はみんな面白い人なのか?」と問うてみたい。

惰性的な貯金をする人をみて「つまらない生き方」と感じるのは人の自由だと思う。けれど、惰性的な散在をする人をみて「面白い人」とはならない。…

— ささみりん (@sasamirin24) May 16, 2024

何の目標もなく、ダラダラとお金を貯めるだけの人を見ると「スケールの小さい人だな」と感じる一方で、夢があって貯金に励む人をみると「頑張れ」と応援したくなった経験はあなたにもあるかと思います。

つまり、「お金を使わない人≒つまらない」というのは、あくまで”死に金”を貯め続ける人に対しての違和感ではないでしょうか?

逆に言えば、今あなたが貯めているお金が”生き金”なのであれば、あなたはつまらない人どころか、自分らしく生きている人だと言えると思います。

上の考え方はあくまでささみりんなりの「生き金」と「死に金」の違いをまとめたものですが、自分にとっての生きたお金の使い方(貯め方)がどんなものかを理解していることが幸せな生き方なのだと思います。

なので、「お金を使わない人≒つまらない」と考えるのではなく、どういうお金の使い方(貯め方)を自分はしたいのかを考えることを大切にして下さい。

お金を使わない人は「つまらない」ではなく「普通の人」だった!?

衝撃の事実

普通の人だった!?

以前は「最近の若者はお金を使わないからつまらん」みたいな説教おぢがいましたが、最近感じているのは、お金を使わない人は「つまらない」のではなく、「それが普通になった」のではないか?と思っています。

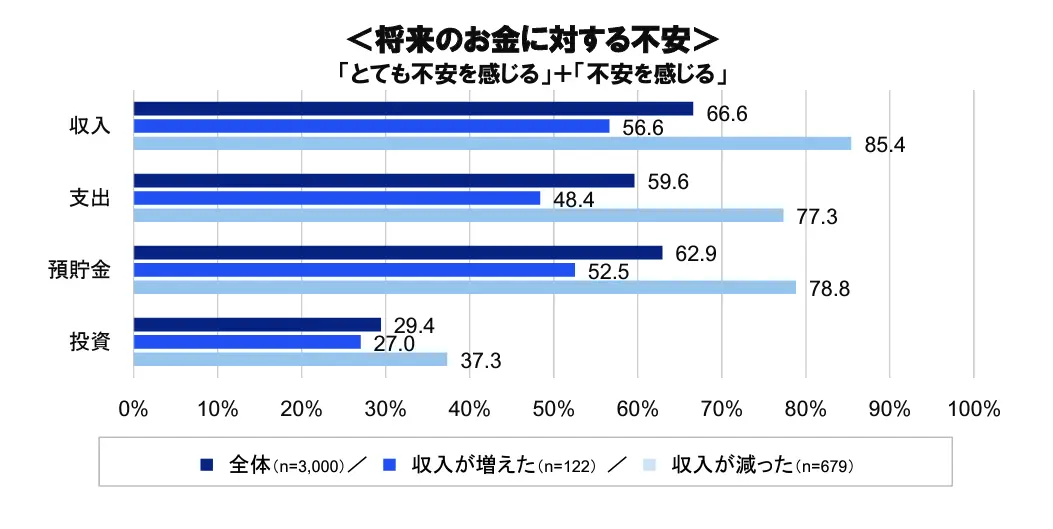

というのも、下は日本FP協会の調査によるものですが、現代の日本人はお金の不安が非常に強く、中でも収入や預貯金の不安が特に強いことが分かっています。

この調査が行われたのがコロナ禍の2020年10月29日~11月4日の7日間だったので、今とはまた違うデータになるかもしれませんが、歴史的な物価高の今、将来のお金への不安が解消することはまだまだ先になりそうです。

つまり、この調査データからみても分かる通り、現代人の多くは「将来のお金への不安」が強いので、「お金を使わない」のはつまらないのではなく、むしろ普通の流れになりつつあると言えるのではないでしょうか?

お金を使わない状態が続くことで起こるデメリットとは?

デメリットもある

デメリットもある

ささみりんも交通費の節約のために、オフィスまで自転車通勤を続けていますが、その結果、金銭面だけでなく健康面でも嬉しい結果に繋がっています。(あと、自転車通勤の方が早かった…)

また、週3日はお弁当にすることで、外食費も減らしつつ、健康面でも望ましい状態になりました。ついでに外での待ち時間も減らせたので、午後の時間も有意義に過ごせるようになりました。

こんな風に適度な節約は金銭面だけでなく、健康面や時間面でも嬉しい結果に繋がることが多々あります。

ささみりんの場合、元々は節約目的ではなく、メニエールや高血圧対策の一環として、自転車通勤やお弁当生活を始めたのがきっかけです。けれど、その結果として、お金の節約にも繋がったのは嬉しい誤算でした。

けれど、もしこれが過剰なまでの節約や節制になれば話は変わります。

毎日お弁当を作るのは疲れるし、雨の日まで自転車通勤をすればむしろ危ないのは当然です。お金を使わない生活をするにしても、適度な節約を守ることが健康と安全を守るためにも大切なことなのです。

- 使い道が分からなくなる

- 使い時を間違ってしまう

- 結局、時間とチャンスを失う

「お金を使わない人≒つまらない」というのは間違いだと思いますが、「まったくお金を使わない人」っていうのも問題に感じますよね?

折角なので「適切にお金を使わない状態が続くと、どうなってしまうのか?」について、ささみりんの失敗談やおすすめの書籍から学んだことなどを踏まえて話したいと思います。

お金を使わないデメリット①:使い道が分からず死ぬ人が多い

お金を使わないデメリット①

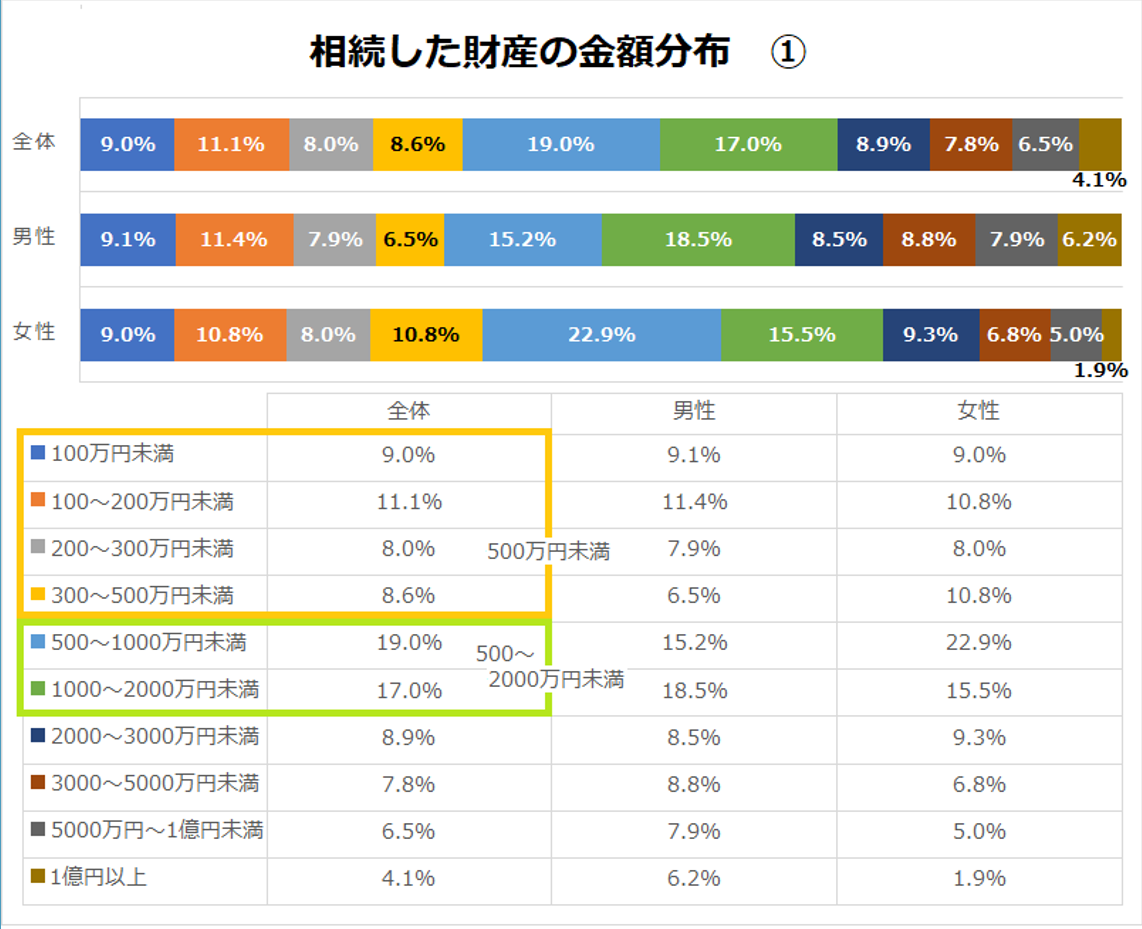

三菱UFJ信託銀行が2018年に行った「遺言と相続に関する実態調査」を実施した所、遺産相続を経験したことがある人(30歳~69歳の男女664人)の平均相続額は2,114万円でせひた。

また中央値で見ると、日本人の場合、500万円~2000万円くらいの相続を受け取る割合の人が最も多く、それと同じくらい500万円未満の相続を受け取った人がいるが分かりました。

あくまでこれは三菱UFJ信託銀行の調査結果がデータ化されたものなので、あなたの実感と合っているかは分かりません。けれど、データから分かるのは「お金を使わないまま死んでいるケースが意外と多い」ということ。

もちろん、いつ死ぬかなんて分からないからこそ、ある程度の貯えが必要なのは言うまでもありません。

けれど「何のために貯めて、何のために使うのか」を考えることは非常に大切であることを示唆したデータと言えるのではないでしょうか?

お金を使わないデメリット②:大富豪はここぞという時に大金を使う

お金を使わないデメリット②

これは新井 直之さんが書いた「執事だけが知っている世界の大富豪53のお金の哲学」という本に書かれてあったのですが、

大富豪(ここでは総資産5億円以上の人を大富豪と呼んでいます)は「最大の投資は節約」とする一方で、「一杯5,000円のコーヒーに喜んでお金を払う」という、矛盾に見える行動を行っています。

もちろん、これには理由があるのですが、一言で言うなら「大富豪はみんなお金の使い時を見極めるのが上手い」ということです。

この本のシリーズは他にもいつくかあるのですが、個人的には今紹介した「お金の哲学」が一番面白いと感じました。

特に節約術やお金の使い方などは、何か具体的なノウハウが書かれている訳ではありませんが、考え方として参考になる話が多く、ささみりんの生き方にも取り入れた部分がたくさんあります。

読み物としても面白いので、ぜひ手に取ってみて下さい。

お金を使わないデメリット③:結局、時間と健康、チャンスを失う

お金を使わないデメリット③

先に紹介した大富豪の本から、ささみりんが特に実践しているのは「自分の大切なものには惜しまずお金を掛ける」という考えです。

例えば、(自分で作ったビジネスもそうですが)、家族の健康や子供の未来、自分の時間など、お金では代えがたいものには、ケチらずお金を投資するということを大切にしています。

我が家では年に1度、家族旅行を計画します。

ぶっちゃけ、仕事は忙しいし、準備も大変だけど、毎月1万円をダラダラ浪費するより、毎年10万円を家族のために使った方が生き金になると思って、数年前からそうしてます。… pic.twitter.com/DqeHJcgZA8

— ささみりん (@sasamirin24) May 16, 2024

これは以前、和歌山に行ったときの写真ですが、ささみ家では年に1回旅行に行くようにしています。(というか、僕が勝手に毎年計画して、祖母も連れまわしています(笑))

妻は旅行を計画する度に「お金が勿体なくない?」と言うのですが、その度に「子供が一緒に旅行を楽しんでくれるのは今だけだよ」と説得して旅行に行くようにしています。(そして妻は妻で盛大に楽しんでいます(笑))

それに、毎月1万円ずつ浪費するより、年に1回10万円を使って旅行した方が、一生モノの思い出を残しつつ2万円浮くのでコスパは最強です。

何が「本当に大切なもの」なのかは、その人の年齢や成長によって大きく変わります。けれど「お金で代えがたいもの」に対してお金を使うのが、一番の生きたお金の使い方になるのではないでしょうか?

お金を使わない人は幸福度が高いという研究も

広島大学によると…

幸福度が高い?

広島大学の研究によると「どこのトピックにお金を掛けているかで、大学生の幸福感が大きく変わる」という研究結果が出ています。

研究対象が大学生269人なので、少しデータが偏っているかもしれませんが、結論としては「幸福度の低いお金の使い方」と「幸福度の高いお金の使い方」がそれぞれ存在することが示唆されています。

広島大学によると「お酒・タバコ・ギャンブルといった昔ながらのお金の使い方をしている大学生は幸福度が低く、映画や旅行など若者にも魅力的な活動への消費は大学生の幸福度を高めている」と考えられるようです。

当たり前と言えば当たり前の話ですが、結局、「お金を使わない人≒つまらない」ではなく、「どういうお金の使い方をするのか?」でその人の幸福度が左右されると言えるのではないでしょうか?

お金を使わない人が考えているメリットって?

お金を使わないメリット

何を考えているのか?

ここまで「お金を使わない人≒つまらない人」なのかについて、色々なデータを元にして考えてきましたが、折角なので「お金を使わない人は何をメリットに考えているのか?」についても考えたいと思います。

ここでは、他のブロガーさん達の意見を参考にしつつ、ささみりんの個人的な意見も交えながら簡単に話したいと思います。

- お金が貯まって投資に回せる

- 本当の使い道が見える

- 自分を律せる

お金を使わない人のメリット①:お金が貯まって投資に回せる

お金を使わない人のメリット①

よくお金を使わない人がいう理由の多くが「お金が使わなければ、お金が貯まって投資に回せる」という回答です。

よく他のブログではお金を使わない事に対して「無駄な消費を避け、投資と無形資産に使おう」とか「投資の意義とメリット」と言ったメリットを主張する人が多いです。

実際、この手の主張をするブログには必ずと言っていいほど投資案件のアフィリエイトリンクを貼り付けてあります。恐らく、お金は使わず投資に回すのが正解と考えているタイプと言えます。

もちろん、さっきの広島大学の研究でも分かったように、映画や旅行など幸福度を下げる節約をしてまで投資するのには疑問符が残ります。それに投資したところで多くの人は使い時・使い道が分からず死んでいるデータもあります。

けれど、お酒・タバコ・ギャンブルなど、使っても幸福度が下がる消費項目があるなら、それを節約して投資に回すのは将来への備えにも繋がりますし、以下に紹介する他のお金を使わないメリットにも繋がります。

お金を使わない人のメリット②:本当の使い道が見える

お金を使わない人のメリット②

実はささみりんも最初は闇雲な節約がはじまりでした。そのため、価値観の薄っぺらいブロガーみたいな状態になっていました。

けれど、子どもが生まれ、親が還暦を迎えたときに「子どもが親と一緒に遊び、親が元気に外を歩き回れるのはあと10年くらいだろう…」と直感的に感じるようになりました。

その時から「使うべきとこでは盛大に使おう」と考え方を180度変えてみることにしたのです。

例えば投資の基本は「長期・分散・積立」だと言われているため、今すぐ始めた方が効果を得やすいため「今しかできないこと」に入ると言えます。

また、先にも挙げた「子どもや親と過ごせる時間」というのも、実は「今しかできないこと」であり、長くて10年くらいだと思っています。

そんな風にあなたにとって「今しかできないこと」や「お金では買えないもの」を見極めていくと、本当にお金を使うべきポイントはどこなのかを見極めていけるようになります。

お金を使わない人のメリット③:自分を律せる

お金を使わない人のメリット③

例えばスーパーなどに足を運んだ時に、気が付けば目的のもの以外の商品もたくさん買ってしまったという経験はありませんか?

実はお金を使わない生活に慣れていくと、こうしたスーパーなどでの衝動買いをかなりコントロールできるようになるんです。

他のブログでも「お金を使わない生活を続けることで節約意識が生まれた」と主張する人が意外と多いです。

そして衝動買いとは感情で起るものなので、衝動買いを抑えることが出来る人は自分の感情や行動をコントロールできる人になれるのです。

時々サロンメンバーから「よくそんなに次々とアイデアが出せますね」と驚かれることがあります。これは毎週のオンラインセミナーで質問者に合わせたサイト診断やブログ戦略をその場で構築してアドバイスしているからです。

けれど、別にこれはささみりんだけの特殊能力ではなく、適度な節約によって自分を律せるようになったからだと思っています。

「感情に流されず、冷静に状況を分析して、正しい判断を行う」

こうしたカッコいい行動ができるのは、適度な節約とお金の使い時を見極め続けてきた長年の経験が生きているのかもしれません。

お金を使わない人が実践している無理のない節約・貯金方法とは?

節約は簡単!

節約や貯金とは?

ここまでお金を使わない人のメリットやデメリットについて解説してきましたが、出来るならあなたもお金に困らない生活を手に入れたいと思いますよね?

そこで今回はささみりんが実際に読んで感銘を受けたいくつかの書籍を紹介しつつ、そこに書かれていたノウハウの一部を紹介したいと思います。

他にも貯蓄や投資に関する良い書籍はたくさんありますが、振り返ればこれら3冊からの影響を一番受けたなぁと思っています。

特に「バビロン大富豪の教え」と「年収250万円からの貯金術」の2冊は漫画形式になっているので読みやすく分かりやすいのでおすすめです。

今回はこれら3冊に書かれてある内容で特にささみりんが影響を受けた部分について話したいと思います。(ぜひ全編は書籍を手に取って下さいね!)

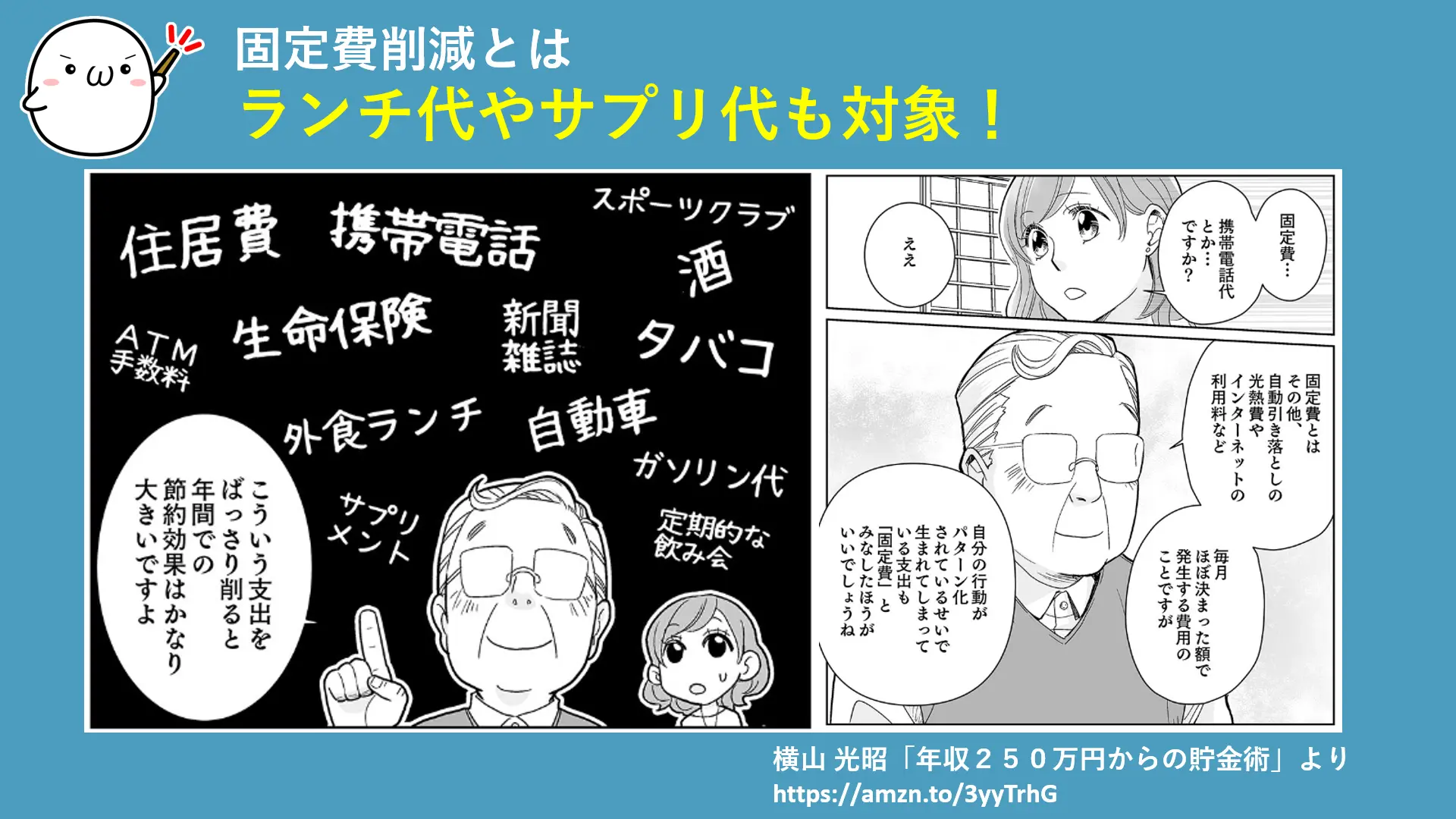

お金を使わない人の貯蓄術①:固定費を削減する

貯蓄術①

わざわざこのブログで言うことでもありませんが、節約の王道はやっぱり「固定費」の削減で間違いありません。

実際、マネーフォワードや三菱UFJニコスなどでも固定費を削減する重要性が書かれていますし、他のブログ記事でも「節約の基本は固定費」と解説するブロガーさんは多いです。

ですが、「年収250万円からの貯金術」で解説する固定費では「お酒、ランチ代、サプリ代」といった毎月出ていくお金についても見直しを図りましょうと提言しています。

一般的に固定費と言えば「携帯電話」や「電気代金」という毎月決まったお金についての見直しが言及されがちです。もちろんこれらの見直しも間違いありません。

けれど、「ランチ代」や「夜の飲み会」、「プロテインなどのサプリ代」など、知らないうちに大きな支出を締めている項目はないでしょうか?

すべてを無理に削る必要はありませんが、どうすれば今よりも節約できるのかを考えることが固定費を削減する大きな一歩に繋がるのです。

うちの親はかなりの浪費家で困ってます。

たぶん僕は反面教師で育ったせいもあるんでしょうが(学費や下宿費用を全部自分で払いました)

ときどき「適度な節約は金銭面だけでなく健康にもいいんだぞ」と親に言うようにしています。

・お弁当にする → 血圧が140から100に下がる

・自転車通勤… pic.twitter.com/TmguLf7kHp— ささみりん (@sasamirin24) May 17, 2024

ささみりんはこの本の影響も受けて「お昼はお弁当」「通勤は自転車」という手段を採用するようになりました。結果として、毎月2万円~3万円の節約につながりました。

そしてお弁当にしてからは血圧も下がり、お昼選びに使う時間もなくなりました。自転車通勤でもメニエール対策になりましたし、満員電車のストレスも減ったので快適です。

適切な固定費の削減は金銭面だけでなく、時間や健康にもプラスになることが多いです。

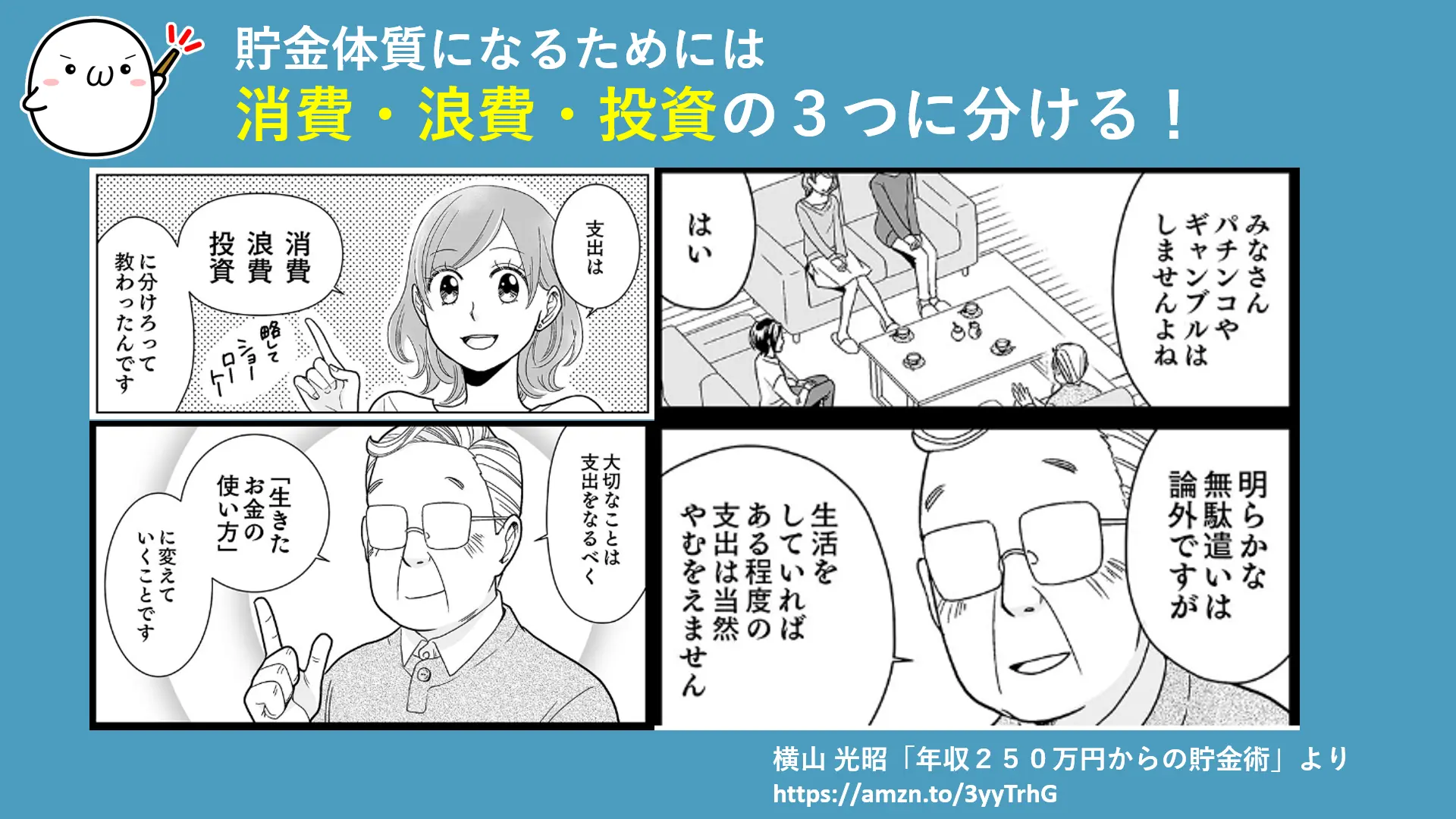

お金を使わない人の貯蓄術②:消費・浪費・投資に区別する

貯蓄術②

お金を使わない人は単なるケチか、お金の使いどころ「生き金」の使い方が上手い人のどちらかだと言えます。

例えば「年収250万円からの貯金術」では、お金の使い方を「消費・浪費・投資」の3つに分けて考え、浪費を抑えて投資に回すことを頑張ろうと提唱しています。

ここでいう「投資」とは、NISAなどの積立投資に限らず、その人にとって「将来に繋がるお金の使い方」を投資と指しています。

つまり、「家族旅行」に掛かるお金が、人によって消費にも浪費にも投資にも変わりうるということです。

この時に大切なのは「あなたにとって”生きたお金の使い方”は何か?」ということを考え続けることだと思います。

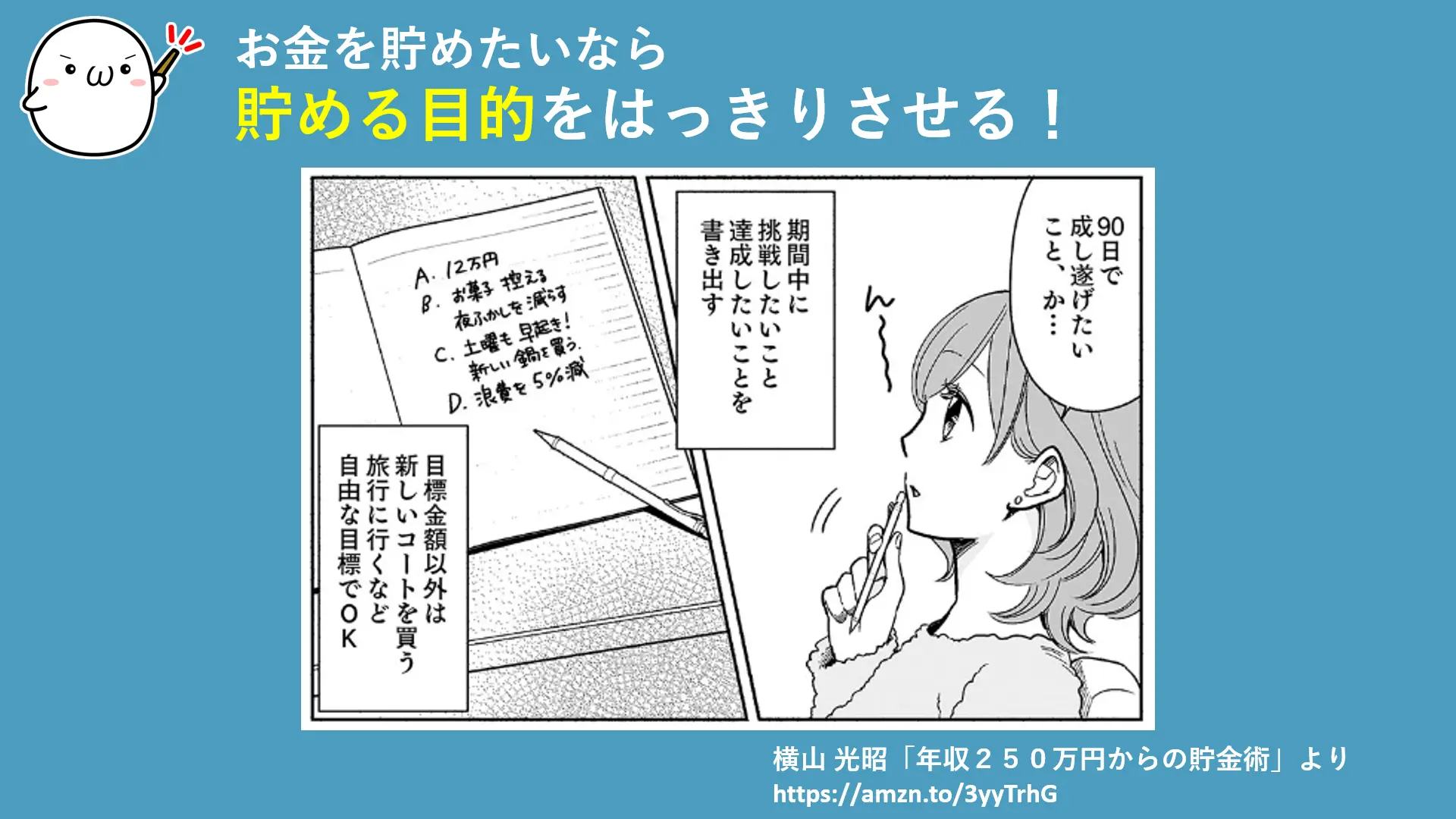

お金を使わない人の貯蓄術③:貯める目的をはっきりさせる

貯蓄術③

これはどの本やブログ記事でも書かれていることですが「お金を貯めるなら”貯める目的”をはっきりさせること」は意外と大切です。

「将来が不安だから…」とか「老後資金のために…」といった、漠然とした不安からお金を使わないで貯金することも確かに大切ですが、未来のためだけに今を犠牲にするストレスに耐えられない人が結構多いです。

そのため、貯金をするときは「お金を貯める目的」を何でもいいので設定する方法がおすすめです。

例えば、ささみりんであれば欲しいキャンプギアがある場合、「毎月ここまでを達成したらこのギアを買える」という自分ルールを設定して、色々な目標にチャレンジしています。

そしてこの時に「必ず紙に書き出して毎日確認すること」が大切!

たったこれだけで何となくお金を使い続けていた人も、お金の使いどころを見極められるようになっていきます。

お金を使わない人の貯蓄術④:収入の10分の1を貯蓄せよ

貯蓄術④

お金を使わない人が実践している貯蓄術の中に「収入の10分の1を貯蓄せよ」という考え方があります。

これは「バビロン大富豪の教え」の中で登場してきた話ですが、最初この方法を実践しようとしたときはめっちゃきつかったです(笑)

だって、お金なんてあったらあった分だけ使いたいと思うし「これだけの物価高で貯金なんてにお金を回せるかよ!」と思いました。

「パーキンソンの法則」と呼ばれるように、多くの人間は収入が増えると同時に支出も増えていく生き物です。そんな法則をぶち壊して収入の10分の1を貯蓄せよと言われるので、実践すると最初はものすごく大変に感じます。

ぶっちゃけ「バビロン大富豪の教え」だけを読んでいたら心が折れて実践していなかったと思います。でも、先に紹介した「年収250万円からの貯金術」のお陰で何とか形にできました。

どのようにして収入の10分の1を貯蓄するかは、人によって最適解が異なると思います。ぜひ色々な方向性から試して、あなたにあった貯蓄方法を見つけ出して下さい。

ちなみに。

なんで収入の10分の1を貯蓄するのか?それをしてどうなるのか?という疑問については、しっかりと漫画本編で回収されています。

また本書で紹介される7つの法則はストーリー仕立てで分かりやすく解説されているのですごく親しみやすいです。ぜひ手に取って読んでみて下さい。おすすめですよ★

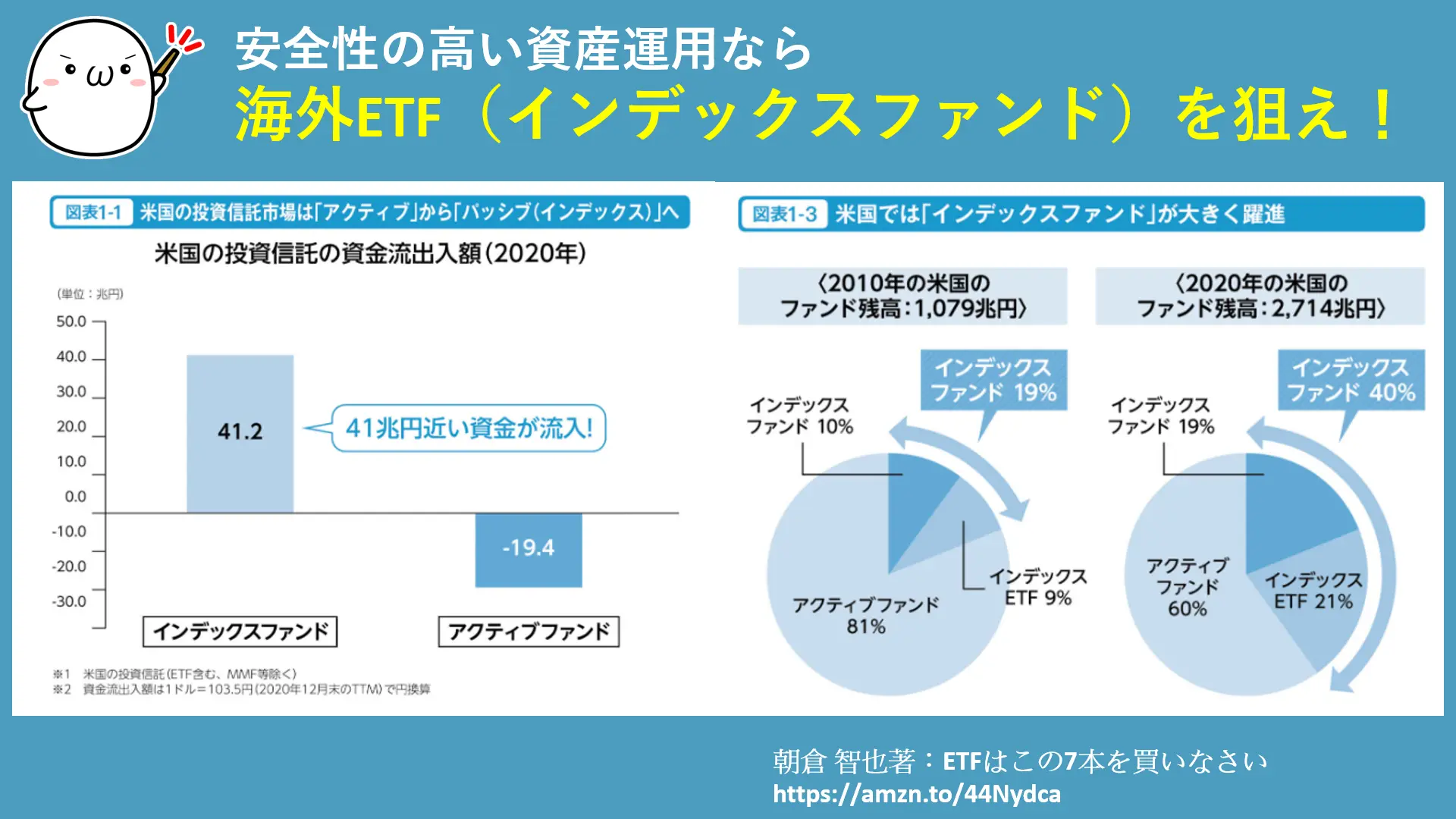

お金を使わない人の貯蓄術⑤:積立投資を始める

貯蓄術⑤

漫画版「バビロン大富豪の教え」の後半では、「貯めたお金を賢く投資して収入を増やす」とか「リスクの高い投資から避け、安全性を確保せよ」という話も出てきます。

けど、「安全性の高い投資商品って何やねん…」と疑問にぶつかる人も多いのではないでしょうか?(というか、ささみりんがそうでした)

そんな時に出会ったのが朝倉 智也さんが書かれた「ETFはこの7本を買いなさい」という本でした。

この本は、まだ世間がQQQやSPYを認知する前から、海外ETYの存在を提唱していた貴重な本で、ささみりんもこの本と出合ったおかげで海外ETFの積立投資を始めることになりました。

投資と言えば日本株の購入というイメージが強かったささみりんですが、個別銘柄の購入だとどうしても相場が不安定になり、元本割れリスクが高くなってしまいます。

そんな時、インデックスファンドに投資すれば、日経平均やNYダウなどと連動した値動きになりやすいため、個別銘柄の乱高下に左右されづらくなります。(インデックス投資の詳細はこちら)

詳しい解説は他のサイトに委ねますが、個人が投資で利益を出したいなら「長期・分散・積立投資」が実行しやすい海外ETFを購入することだと思います。

お金の不安から解消される最強の方法!

今回は「お金を使わない人はつまらないのか?」というテーマで、お金を使わない人のメリットやデメリット、具体的なお金の貯め方まで解説をしました。

少しでもお金を使わない人への誤解が解消され、お金を使わないことのメリットが少しでも伝わっていれば嬉しいです。

そして、もしあなたが今お金の不安に悩まされているなら、ささみサロンで一緒に勉強してみることをおすすめします。

- 公開コンテンツは1,000本以上!

- 毎週土曜日にオンラインセミナーを開催!

- 専用SNSでいつでも質問できる!

ささみサロンでは毎週土曜日にオンラインセミナーを開催して、あなたのブログやアフィリエイトに関する疑問をすべてささみりんが答えていきます。

また公開済みのコンテンツは1,000本を超え、今もどんどん増えているので決して飽きることはありません。しかも専用SNSまであるので、あなたのモチベーションが尽きる心配がありません。

ささみサロンに参加しているメンバーからも「本当に分かりやすい」「稼げるようになって本当に嬉しい」という声をたくさん頂いています。

もしあなたがお金の不安から解消されたいと思うなら、今すぐささみサロンに参加して本物のブログノウハウを手に入れて下さいね!間違いなくあなたのブログ人生が大きく変わりますよ!